Elektroautos erfreuen sich nach wie vor mäßiger Beliebtheit. Die Verkaufs-Zuwächse sind zwar ansehnlich, gehen aber von einem äußerst niedrigen Niveau aus. Doch die Politik hat sich Elektrofahrzeuge nun einmal als Klimaretter in den Kopf gesetzt und holte mit hohen Verbrauchs-Strafen für Verbrenner-Modelle die Autohersteller zwangsweise ins Boot. Seither bringen die Konzerne Stromer zu Dutzenden auf den Markt.

Die mangelnde Kunden-Akzeptanz ist nunmehr der Flaschenhals, der erweitert werden soll – und zwar durch Förderungen. In Österreich bedeutet das: Für emissionsfreie Autos gibt es keine NoVA und keine KFZ-Steuer. Ist man selbständig, profitiert man zudem von der Vorsteuerabzugsmöglichkeit, als Firmenauto-Fahrer vom wegfallenden Sachbezug. Außerdem gibt es eine Förderung von 5400 Euro, die teils vom Staat (3000 Euro „Umweltförderung“) und teils vom jeweiligen Autoimporteur (2400 Euro „E-Mobilitätsbonus“) getragen wird.

Weil das alles noch immer nicht den gewünschten Durchbruch brachte, ersann der österreichische Fiskus nun die Investitionsprämie für Unternehmer und Selbständige (gültig bei Bestellung des Fahrzeugs bis 28. Februar 2021): Wer sein Auto betrieblich nützt, spart somit weitere 14 Prozent des Netto-Kaufpreises. Voraussetzungen: Der Bruttopreis der Modell-Basisvariante darf nicht über 60.000 Euro liegen, und man muss nachweisen, dass man die eigene Ladestation nur mit Strom aus erneuerbaren Quellen nutzt.

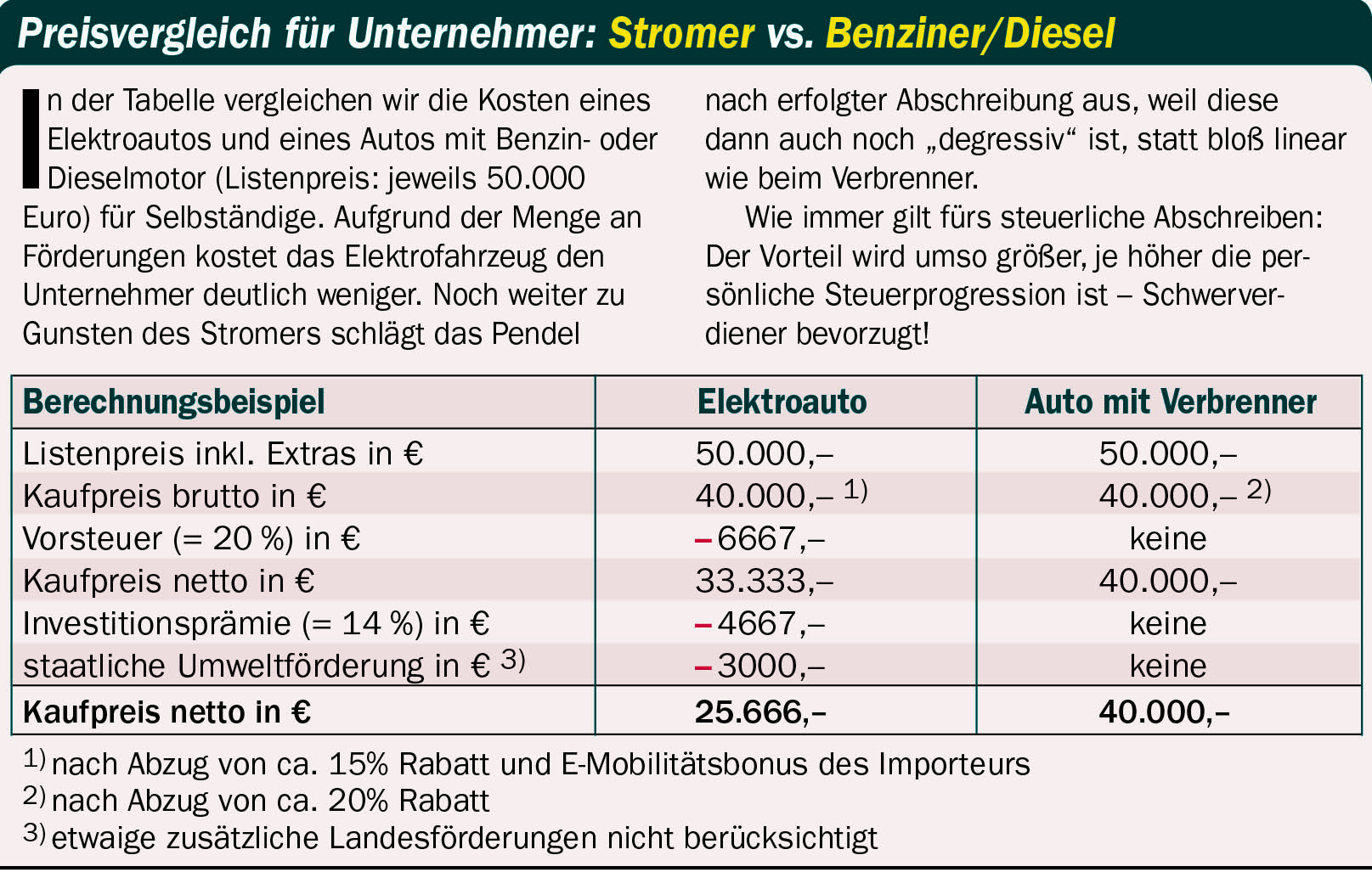

Vom Preis, schon vermindert um Rabatt und E-Mobilitätsbonus, darf man nunmehr also zuerst die Mehrwertsteuer als Vorsteuer, danach die neue Investitionsprämie und am Schluss die staatliche Umweltförderung abziehen. So lässt sich beispielsweise der Listenpreis eines E-Autos von 50.000 Euro bei einem angenommenen Rabatt von 15 Prozent glatt halbieren (siehe Tabelle unten). Die Obergrenze für den Vorsteuerabzug sowie für die volle steuerliche Absetzbarkeit bleibt jedoch bei 40.000 Euro inklusive Mehrwertsteuer. Warum damit für die Investitionsprämie ein höheres Limit gilt als für die Absetzbarkeit, bleibt das Geheimnis der Politik.

Wolfgang Zdeb (Bild links), Partner der Steuerberatungskanzlei HFP in Wien, führt dazu aus: „Zudem muss man von der anrechenbaren Summe noch einen Privatanteil abziehen. Außer, das Fahrzeug gehört einer GmbH, dann muss man die Sachbezugswerte für Dienstnehmer, die das Auto auch privat nutzen, zur Anwendung bringen. Für ein Elektrofahrzeug ist der Sachbezug, sozusagen der Privatanteil, jedoch null.“

Investitionsprämie und Leasing

Abgesehen davon, dass die Investitionsprämie natürlich nur bei betrieblicher Nutzung kassiert werden kann, gibt es noch eine weitere Hürde: Leasing ist damit nicht möglich, denn allein der Eigentümer des Fahrzeugs ist prämienberechtigt.

Umschiffen lässt sich diese Hürde mit dem sogenannten Mietkauf. Michael Osinger, Leasing-Experte der Erste Bank: „Im Prinzip ähnelt der Mietkauf dem Kredit. Mit dem Unterschied, dass man die Gesamtsumme nicht starr durch die Anzahl der Monatsraten dividiert, sondern bei der Höhe von erster und letzter Rate flexibel ist.“ So kann man sich den Leasing-Gepflogenheiten annähern, indem man die Erstrate in Höhe der Anzahlung und die Schlussrate in Höhe des Restwerts ansetzt. Mietkauf-Plus: Die Investitionsprämie kassiert man sofort, die Vorsteuer ist im ersten Jahr voll absetzbar.

Um dem Ganzen die Krone aufzusetzen, muss man Elektroautos nicht gleichmäßig auf acht Jahre abschreiben, sondern kann dies „degressiv“ tun, jedes Jahr dürfen 30 Prozent vom Restbuchwert des Vorjahres abgesetzt werden. Steuerberater Zdeb dazu: „In Einzelfällen kann auch die Wahl eines geringeren Prozentsatzes, oder in einem der Folgejahre ein Umstieg auf die klassische lineare Abschreibung, steuerlich Sinn machen. In beiden Fällen muss man dann aber bei der geänderten Version bleiben.“ Komplizierte Feinheiten, die man jedenfalls mit seinem Steuerberater besprechen sollte.

Bei Plug-In-Hybriden mit einer elektrischen Reichweite von mindestens 50 Kilometern dreht sich das Förderungs-Karussell übrigens ebenfalls, aber langsamer: Die Abschreibung beträgt gewohnte acht Jahre und die Förderungen (insgesamt 2700 Euro) sind wie die Investitionsprämie (sieben Prozent) halbiert.

Fotos: Robert May, HFP

{kind=link}

{kind=link}

{kind=link}

{kind=link}