Im besten Fall ist ein Autounfall lediglich ein ärgerlicher Blechschaden und kein schwerer Unfall, bei dem Menschen verletzt werden. Wer sein Auto im Rahmen einer Finanzierung noch abbezahlt, dem stellen sich nach einem Unfall mehrere Fragen. Welche Rolle spielt die Schuld am Unfall, was greift bei Schäden durch Hagel oder umgestürzte Bäume, und welche Kosten kommen auf den Fahrzeughalter zu? Dieser Artikel soll die häufigsten Fragen rund um Unfälle finanzierter Fahrzeuge beantworten.

Welche Faktoren beim Unfall mit finanzierten Fahrzeugen einen Unterschied machen

Gehen wir einmal davon aus, dass lediglich ein Blechschaden entstanden ist und sich niemand Sorgen um verletzte Menschen machen muss. Es muss also kein Krankenwagen gerufen werden, aber wahrscheinlich die Polizei oder auch ein Abschleppwagen bzw. der ÖAMTC oder der ADAC.

An Ort und Stelle wird nun der Unfallhergang aufgenommen, um anschließend die Fragen rund um das Verschulden einzelner Teilnehmer klären zu können. Denn die Antworten auf diese Frage sind für die Versicherungen wichtig, die am Ende unterschiedliche Kosten übernehmen. Bei einem einfachen Auffahrunfall ist die Schuldfrage fast eindeutig, weil der Fahrer des auffahrenden Autos unachtsam war, zu schnell unterwegs war oder aber den Abstand nicht eingehalten hat. Der Geschädigte hingegen hat keinerlei Schuld, sodass die Versicherung des Auffahrenden die Kosten für die Reparatur seines Wagens übernehmen muss.

Ob Haftpflicht-, Teilkasko- oder Vollkaskoversicherung, die Schäden am Fahrzeug eines anderen übernimmt die eigene Versicherung in jedem Fall. In welcher Höhe Schäden durch einen selbst verursachten Unfall von der eigenen Versicherung übernommen werden, hängt vom jeweiligen Versicherungsschutz ab.

Nachdem nun Polizei und Versicherungen Daten aufgenommen haben und sich um rechtliche Folgen des Unfalls kümmern, tauchen beim Besitzer eines finanzierten Fahrzeugs verschiedene Fragen auf – unabhängig davon, ob man am Unfall Schuld trägt oder Geschädigter ist:

- Macht die Schuld einen Unterschied für den Finanzierer?

- Macht die Art der Finanzierung einen Unterschied?

- Welche Rolle spielen Ausmaß und Umfang des Unfallschadens?

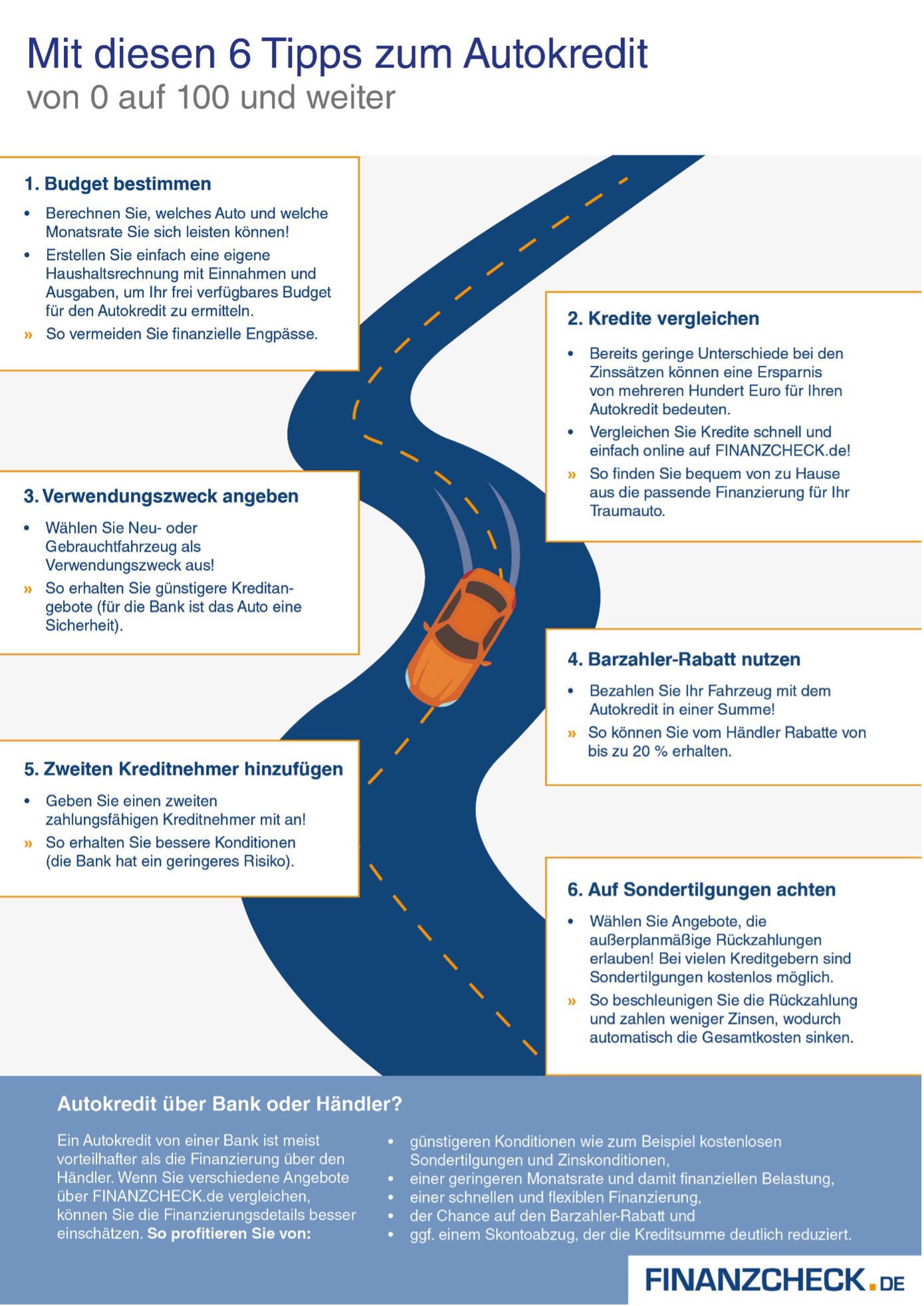

Wer sich schon bei der Auswahl des Fahrzeugkredites mit der Frage des Unfallschadens befasst hat, ist im Schadenfall oft weniger aufgeregt und kennt die Konsequenzen. Die Infografik verdeutlicht, warum Autofahrer unbedingt die 6 Tipps zum Autokredit vor Abschluss beachten sollten.

Warum die Finanzierungsart beim Unfall einen Unterschied macht

Wir gehen an dieser Stelle einmal davon aus, dass der Unfallhergang rechtsicher dokumentiert wurde, die Daten beider Unfallteilnehmer sind wechselseitig bekannt und ausgetauscht. Die eigene Versicherung wird informiert und klärt mit der anderen Versicherung den Sachverhalt. Als Besitzer eines finanzierten Fahrzeugs muss nun der Finanzierer über den Unfall informiert werden. Denn das finanzierte Fahrzeug gehört im Zweifelsfall der Bank und ein (reparierter) Unfallschaden verringert den Wert des Autos.

Je nachdem, welche Art der Finanzierung zugrunde liegt, hat ein Unfall unterschiedliche Folgen:

Zweckgebundener Autokredit: Bei dieser Art der Fahrzeugfinanzierung ist der Besitzer bei einem Unfall verpflichtet, den Kreditgeber über den Unfall zu informieren. Für diese Art der Finanzierung muss der Kreditnehmer zwingend eine Vollkasko-Versicherung abgeschlossen haben. Je nach Höhe der Selbstbeteiligung übernimmt die Versicherung auch die Kosten für die Schäden am eigenen Fahrzeug. Kreditgeber bestehen auf einer Vollkasko-Versicherung bei einem zweckgebundenem Autokredit, um sich vor dem drastischen Wertverlust zu schützen. Im schlimmsten Fall darf die Bank bei Schuld des Kreditnehmers und einem Totalschaden den Kredit fristlos kündigen, weil der Zweck des Kredites, also das Fahrzeug, nicht mehr als Gegenwert funktioniert. Dann kann der Kreditnehmer im schlimmsten Fall dazu verpflichtet sein, in kurzer Zeit die gesamte Summe zurückzuzahlen.

Ratenkredit: Ein Ratenkredit funktioniert wie ein reiner Konsumkredit, bei dem der finanzierte Gegenstand nicht als Sicherheit fungiert. Wie bei der Finanzierung von Möbeln oder einem Urlaub erwartet hier der Kreditgeber nie, dass bei Ausfall der Ratenzahlung das Eigentum an Couch oder Reise auf ihn übergeht. Lediglich die monatlichen Raten müssen vom Kreditnehmer bezahlt werden. Im Falle eines vielleicht sogar selbst verschuldeten Unfalls muss der Fahrer also entweder die Kosten der Reparatur selbst bezahlen oder die Vollkasko-Versicherung springt ein – wenn denn eine abgeschlossen wurde. Der Kredit aber läuft vollkommen unabhängig vom Zustand des Wagens weiter.

Zusammengefasst müssen Besitzer finanzierter Fahrzeuge sich über folgende Faktoren im Klaren sein:

- Die Bank sollte über den Unfall informiert werden.

- Jeder Unfall bedeutet einen Wertverlust und ist somit ein Problem für den Fahrzeughalter. Trotz Reparatur verringert sich der Wert, weil es sich um einen Unfallwagen oder ein Fahrzeug mit repariertem Schaden handelt.

- Ratenkredite laufen auch bei einem Totalschaden weiter.

- Die Höhe der gesamten Kosten hängt von der Schuldfrage und der Art der Versicherung ab.

Ohne Unfall große Schäden am Fahrzeug

Wenn hühnereigroße Hagelkörner als Wetterphänomen das Autodach ruinieren oder ein Baum bei einem Sturz aufs Auto fällt – was passiert in diesen Fällen mit finanzierten Fahrzeugen?

Zunächst einmal muss der Geschädigte seine Versicherung informieren und sollte die entstandenen Schäden fotografieren. Daraufhin wird die Versicherung einen Gutachter beauftragen, der das Ausmaß der Schäden unabhängig feststellt. Wer eine Teilkasko oder Vollkasko abgeschlossen hat, bei dem übernimmt die Versicherung einen Schaden nach Sturm ab Windstärke 8, Hagel, Blitzschlag oder Überschwemmung.

Vorsicht, wenn die Kosten der Reparatur den Wert des Fahrzeugs übersteigen. Hier kann die Versicherung sich auf den sogenannten Restwert berufen und lediglich noch diesen Betrag auszahlen.

Hat man hingegen nur eine Kfz-Haftpflichtversicherung abgeschlossen, zahlt die Versicherung einen Hagelschaden leider nicht. Auch Sturmschäden sind in der Regel nur von der Voll- oder Teilkasko abgedeckt. Hat man sich als Fahrzeughalter dafür entschieden, ein altes, kleines Auto mit einem geringen Wert über einen Ratenkredit zu finanzieren, dann leben die meisten Menschen mit den klaren Konditionen: Passieren keine Unfälle, kann man selbst bei jeder Reparatur entscheiden, ob Fahrzeugwert und Kosten noch zueinander passen. Unabhängig davon muss der Ratenkredit weiterhin bezahlt werden.

Auch bei der Frage nach der Art der Kfz-Versicherung sollten Halter sich die Frage des Gegenwertes stellen. Bei einem alten, günstigen Auto ohne großen Wert genügt eine Haftpflichtversicherung, da bei praktisch jedem Unfall eine Restwert-Diskussion mit der Versicherung entbrennt. Für Neuwagen, finanzierte Fahrzeuge oder Leasingfahrzeuge wird hingegen oft eine Vollkasko-Versicherung als Grundlage der Finanzierung gefordert.

Wer hingegen einen Neuwagen oder einen hochwertigen Gebrauchtwagen finanziert, hantiert mit anderen Summen. Daher wollen die Kreditgeber in diesen Fällen auch meist keinen reinen Ratenkredit gewähren, sondern einen zweckgebundenen Kredit, wo das Fahrzeug als Sicherheit bzw. Gegenwert der Finanzierung dient. Schließlich prüft jeder Kreditgeber im Vorfeld, ob der Kreditnehmer überhaupt in der Lage ist, die Kreditsumme samt Zinsen zurückzuzahlen. Fallen Gehaltsnachweis und Schufa-Auskunft positiv aus, können größere Summen mit einem Gegenwert zur Verfügung gestellt werden wie beim Fahrzeug oder einer Immobilie. Kleinkredite unter 5.000 Euro hingegen werden auch ohne Zweckbindung bei vorhandener Bonität vergeben.

Wegen eines Unfalls will der Finanzierer kündigen – was nun?

Wie bereits erwähnt kann es bei einem Unfall mit Selbstverschulden dazu kommen, dass die Bank den Finanzierungskredit kündigt. Die Logik dahinter: Durch einen Totalschaden oder eine hohe Schadensumme ist der Gegenwert der Finanzierung verschwunden, weshalb die Bank sofort ihr Geld zurückhaben will.

Das Problem: Die meisten Fahrzeughalter haben ja gerade deshalb eine Finanzierung genutzt, weil ihnen die nötige Liquidität für den Anschaffungspreis fehlt. Betroffene sollten daher in jedem Fall sofort das offene Gespräch mit dem Finanzierer suchen. Grundsätzlich haben die Kreditnehmer nun folgende Möglichkeiten:

Variante 1: Wer eine Immobilie oder andere Dinge von größerem Wert besitzt, kann der Bank diese als alternative Sicherheit anbieten. Auch ein zweites, vorhandenes und bezahltes Fahrzeug kann so eine Alternative darstellen.

Variante 2: Wer keine anderen Sicherheiten besitzt kann versuchen, den zweckgebundenen Autokredit in einen gewöhnlichen Ratenkredit umzuwandeln. Profis sprechen hier von einer Umschuldung im Rahmen des Abschlusses eines neuen Kreditvertrags. Hier prüft der Kreditgeber im Vorfeld, ob das Einkommen und die Bonität dies überhaupt erlauben. Doch ohne solche kulanten Maßnahmen stünde die Bank vor dem Totalausfall und könnte dann nur noch hoffen, dass sie tatsächlich ihr Geld zurückbekommt.

Für Betroffene kann es sinnvoll sein, sich auch bei anderen Geldgebern umzuschauen. Ist das Fahrzeug bei der Hausbank finanziert und ist man im Schadenfall nun auf deren Angebot zur Umschuldung angewiesen, erhält man nicht unbedingt die besten Konditionen. Es kann sich daher durchaus lohnen, bei Online-Vergleichsportalen einmal die Konditionen einer Umschuldung zu ermitteln.

Ganz grundsätzlich ist es nicht verwerflich, ein Fahrzeug zu finanzieren. Statt jahrelang auf Komfort zu verzichten und sich das Geld zusammenzusparen, kann man den Wagen schon heute nutzen und ihn während der Nutzungsdauer abbezahlen – eine Immobilie kauft auch kaum jemand mit normalem Einkommen ohne Finanzierung.

Höhere Gewalt oder selbst verschuldet – die Gründe für einen Schaden machen einen erheblichen Unterschied. Die Art der gewählten Versicherung sowie die Art der Finanzierung machen im Zweifelsfall einen großen Unterschied.

Allerdings sollte man vor der Fahrzeugfinanzierung prüfen, ob die Kreditsumme tatsächlich zu den eigenen Möglichkeiten passt. Denn im Leben passieren meist während des Finanzierungszeitraums noch andere Ereignisse, für die ebenfalls Geld benötigt wird. Viele kleine Kredite und Finanzierungen können beispielsweise dazu führen, dass die Bonität sinkt und deshalb kein Kredit mehr für eine Immobilie gewährt werden – trotz eines guten Einkommens.

In der anhaltenden Niedrigzinsphase kann es aus ganz unterschiedlichen Gründen sinnvoll sein, ein Fahrzeug zu sehr niedrigen Zinsen zu finanzieren. Doch Käufer sollten gleichzeitig beachten, wie sich der Fahrzeugmarkt aktuell entwickelt und keine zu hohen Preise zahlen.

Fotos: Unsplash.com © Clark Van Der Beken CC0 Public Domain (1), Unsplash.com © Michael Jin CC0 Public Domain (1)

{kind=link}

{kind=link}

{kind=link}